L'ESG est-il mort ?

Ces derniers mois, les gros titres et la rhétorique anti-ESG en provenance des États-Unis ont dominé les médias grand public et ceux spécialisés dans le développement durable. Mais les difficultés ont commencé il y a plus de deux ans. Après une forte dynamique dans les années qui ont suivi l'Accord de Paris fin 2015, alimentée par d’importantes évolutions réglementaires telles que le lancement du SFDR en Europe, l’ambition et l’action collectives des gouvernements en faveur de la décarbonation ont fléchi, tout comme l’ambition globale des entreprises.

Le recul de l’ESG a réellement commencé vers 2022 et est actuellement amplifié par les clivages politiques. Même si, au cours des dix dernières années, l’investissement durable a connu différentes phases, ce que nous avons observé depuis quelques mois annonce un changement de ton qui, selon nous, mène à une nouvelle étape dans l’évolution du secteur.

Transition contre risques physiques

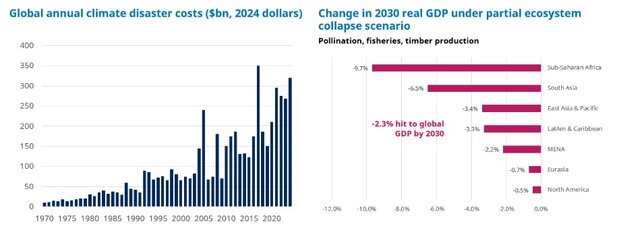

De toute évidence, les risques de transition ne devraient pas augmenter davantage dans le contexte géopolitique actuel. Toutefois, cela ne rend pas les facteurs de durabilité moins importants. Le changement climatique, la perte de la nature, les inégalités et les troubles sociaux, les changements sur le lieu de travail et de nombreuses autres tendances sociales et environnementales continuent de s’intensifier et affectent déjà, dans de nombreux cas, les entreprises. Le coût financier annuel mondial des catastrophes climatiques a explosé ces dernières années, avec une hausse de plus de 50 % sur la dernière décennie par rapport aux dix années précédentes1. Dans le même temps, les répercussions potentielles de la perte de la nature sur le PIB mondial et sur la stabilité financière constituent un domaine d’intérêt important pour les banques centrales, le Réseau pour le verdissement du système financier soutenant l’élaboration de scénarios d’évaluation des risques économiques et financiers liés à la nature. Les rapports du Forum économique mondial sur les risques mondiaux ont placé les risques environnementaux en tête des préoccupations des entreprises sur un horizon de 10 ans. En 2025, les événements climatiques extrêmes et la pollution ont été désignés deuxième et sixième risques clés à un horizon de deux ans2.

Source: LHS: Munich Re, Swiss Re. RHS: World Bank.

Conséquences pour les investisseurs

Pendant des siècles, l’économie mondiale s’est développée, tandis que, parallèlement, les pressions environnementales et sociales se sont intensifiées. Ces pressions sont devenues intenables. Les alléger et les inverser est donc un défi à la fois nécessaire et extrêmement difficile à relever.

Les objectifs de durabilité – notamment climatiques – établis par certains investisseurs institutionnels et gestionnaires d’actifs reposaient sur la poursuite du renforcement des ambitions affichées avant 2022. Ils semblent plus difficiles à tenir dans un contexte d’essoufflement de la dynamique.

Notre capacité à examiner ces tendances, en tirant parti des connaissances fondamentales des analystes et des gérants de fonds plutôt que de nous fier uniquement à l’exploration de données et aux statistiques, constitue un élément clé de la valeur que nous pouvons apporter à nos clients. Notre métier nous amène à nous concentrer en premier lieu sur les répercussions des changements sociaux ou environnementaux sur les économies, les industries, les entreprises et les investissements. Ensuite, il est essentiel d’appliquer des critères rigoureux pour déterminer les sujets qui ont un impact significatif (et de quelle manière) sur les portefeuilles que nous gérons, en fonction de leurs objectifs.

Nous pensons que la transition proactive des portefeuilles pour atténuer les risques que pose une transition climatique et naturelle est importante. Pour ce faire, il est nécessaire d’investir dans les actifs en transition plus que d’appliquer des contraintes top-down aux décisions relatives aux portefeuilles. C’est sans aucun doute plus difficile, mais néanmoins nécessaire pour s’assurer que les priorités en matière de durabilité et de climat améliorent les performances des investissements plutôt que de les limiter. Il en va de même dans de nombreux domaines de l’investissement durable. Nous sommes conscients que les contraintes, restrictions ou décisions d’allocation brutes des portefeuilles sont peu susceptibles de générer les résultats d’investissement attendus par nos clients, ou qui sont envisageables dans un contexte de perturbations économiques et de marché dont les tendances sociales et environnementales constituent une composante inévitable.

Dans une transition que tous les pays et tous les marchés devront finir par entreprendre, des sommes sans précédent pourraient devoir passer de secteurs d’activité nuisibles à des activités plus durables. Par conséquent, les entreprises tournées vers l’avenir pourraient être en mesure d’aider leurs clients à accroître leur patrimoine en se concentrant sur les risques et les opportunités que ces défis sociaux et environnementaux créent pour les portefeuilles des investisseurs. C’est pourquoi nous croyons en la pérennité de ces thèmes et pensons que les moteurs à long terme que l’on observe aujourd’hui continueront d’avoir un impact mondial pendant encore de nombreuses années.

Nathaële Rebondy, Head of Sustainability Europe, Schroders

1Sources : graphique de gauche : Munich Re, Swiss Re. graphique de droite : Banque mondiale.

2Sources : graphique de gauche : Munich Re, Swiss Re. graphique de droite : Banque mondiale.

Le décret modernisant les modalités de communications des sociétés commerciales avec leurs actionnaires a été publié au...

Comment SGSS accompagne-t-il les gestionnaires d'actifs dans leurs stratégies d’investissement durable ? La prise en...

La Commission européenne a publié le 20 novembre 2025 sa proposition finale législative très attendue visant une refonte...

Le processus de transposition de la Directive sur les gestionnaires de fonds d’investissement alternatifs EU 2024/927...

Jusqu’à présent la mise en œuvre du cycle de règlement / livraison (R/L) à un jour en Europe après la date d’exécution...